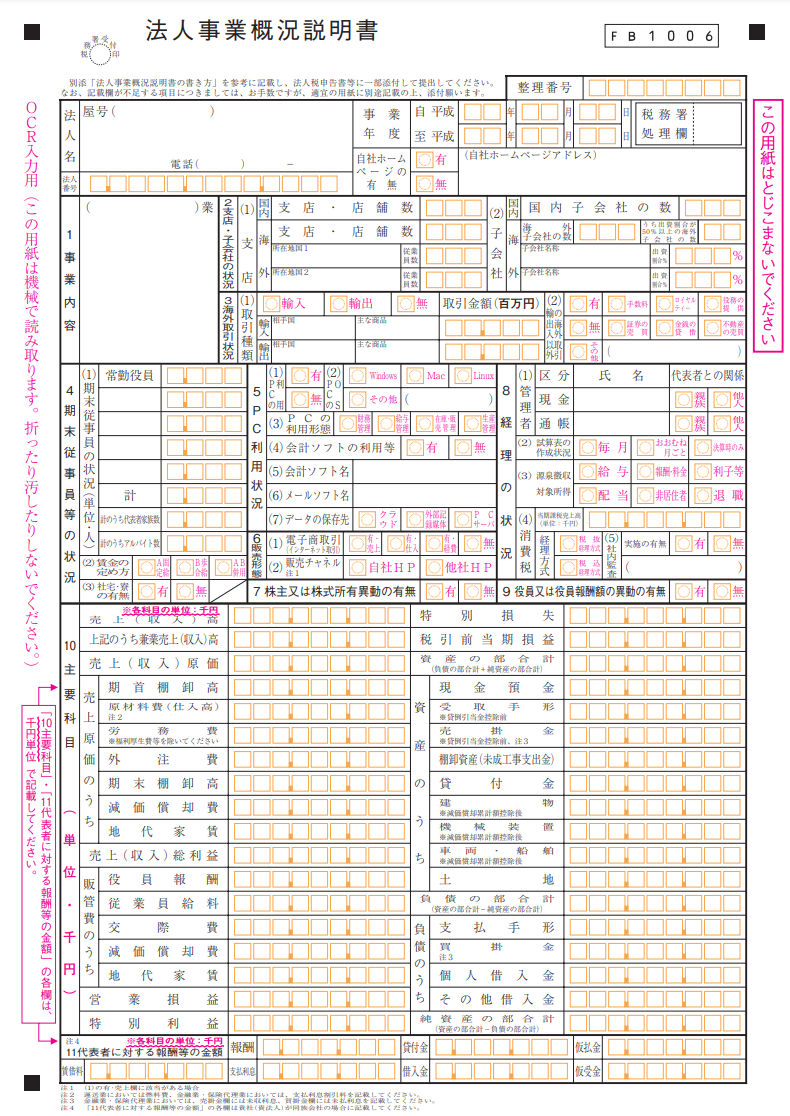

法人税の確定申告では、申告書本体と決算書のほか、法人事業概況説明書という両面の書類を提出しなければなりません。

概況書の提出は法律上義務付けられている

国税職員の間では略して「概況書」と呼ばれています(普通ですが)。

この概況書は、かつては法的根拠がなく、あくまで税務署のお願いベースで提出が求められていたものです。

ところが2006年の税制改正により、提出が法律上義務付けられることになりました(法人税法74条3項、法人税法施行規則35条)。

ただし、提出が無い場合や提出が遅れた場合のペナルティは特にありません。

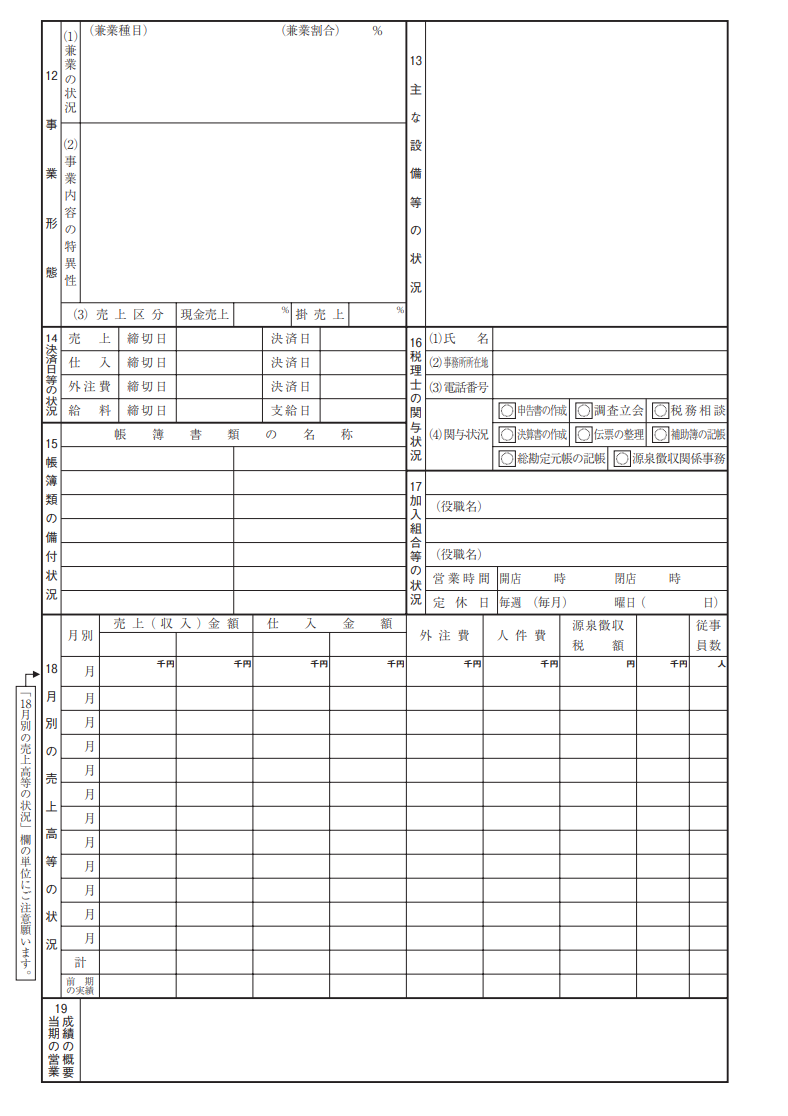

概況書はコロナ支援金の月別売上の根拠になっている。

昨年から実施されているコロナ関係の支援金・給付金は、「対象月の売上が過去の同月の売上と比べて減少していること」が給付要件になっている場合が多いです。

- 持続化給付金(最大200万円)

- 家賃支援給付金(最大600万円)

- 一時支援金(最大60万円)

- 月次支援金(月ごとに最大20万円)

- 東京都中小企業者等月次支援給付金(月ごとに最大5万円) etc

これらの支援金・給付金を申請する際は、確定申告書の控えと概況書の控えを事務局に提出することになっています。

審査する側としては、不正受給を防止するために、個々の法人が内部用に作った売上台帳などではなく、税務署に提出済みの書類を売上の根拠としたいわけです。

しかし確定申告書(決算書)の売上では1年ごとの合計金額しか分かりません。そこで月別の売上を把握するために、概況書の控えを提出させているのです。

概況書の情報量は法人によって異なる

私は2009年~2013年に関西の税務署に勤務していましたが、概況書を添付していない法人には電話で催促して必ず提出を求めていました。

しかし概況書の記載項目をどこまで仔細に埋めているかについては、あまり厳密には指導が行われていなかったと記憶しています。例えば、

- 「事業内容」に業種名しか記載されていない(具体的な事業内容の説明が求められているものと思われるが‥‥)

- 「自社ホームページアドレス」が空欄になっている(ググったらすぐにホームページが出てくるのに‥‥)

- 「PC利用状況」が空欄になっている(今どきPC使わないことってあるのかな‥‥)

- そのほか「主な設備等の状況」「決済日等の状況」など、埋められるはずの項目が空欄になっている。

どこまで丁寧に書くかは、法人(または関与税理士)の姿勢によるのでしょう。

正直に言って、今では税理士の立場となった私自身、税務署が記載内容について細かく言ってこないのならば、与える情報は最低限で済ませたいと思っています。

概況書裏面の「月別売上」についても、特に記載が無くとも税務署は何も連絡してこない可能性は高いです。

当事務所のお客様で、次のような事例があります。

税務署に相談したのに片面しか作ってなかった

一人社長のある合同会社様。設立後しばらくは税理士と顧問契約を結んでいたものの、業績悪化で資金繰りが厳しくなり、2019年と2020年は税理士に頼まずに税務署に行き、職員に相談しながらなんとか自力で確定申告を提出。

2021年、さらにコロナで業績が悪化したため国の一時支援金を申請。添付書類として確定申告書(別表一)の控えのほか、概況書の控えも提出。

1ヶ月後、一時支援金事務局から連絡があり「概況書の裏面が提出されていないので、月別売上が確認できません」との指摘を受ける。

手元の概況書の控えを確認したところ、裏面が白地になっていることが判明。

そもそも概況書に裏面が存在することを、社長はこのときに初めて認識。

つまり、税務職員の指導の下で確定申告書と概況書を作り、その場で税務署に提出したはずが、実は概況書は表面しか提出しておらず、裏面はそもそも作っていなかったということです。

そしてその後も、税務署は何も言ってこなかったとのことです。

なかなかひどい話だと思いませんか?

でも概況書ってその程度の扱いなのです。

コロナがなければ、裏面がなくても特に問題にはならず、そのまま通り過ぎていったことでしょう。

もっとも一時支援金では、税理士が任意の様式で作成する事業収入証明書を提出すれば、概況書の代わりとして認められるため、事なきを得ました。

まとめ

以上のように、言い方は悪いですが、概況書はわりとずさんな扱いをされているため、税務職員らも記載内容をあくまで参考程度に留めており、あまり信用していません。

月別売上についても、法人(または関与税理士)は別に概況書を根拠に税額を計算しているわけでもないので、多少間違っていても税務署はあまり関心がないのです。

支援金・給付金の審査当局も、概況書がこのような扱いになっているという実態をご存知ないのでしょうね。

なお、例えば、同業他社と比べて外注費が異常に高くなってしまった場合に、概況書の「事業内容の特異性」にその理由を記載することは調査対策として一定の効果はあるかもしれません。

(注)本コラムに記載した制度内容や根拠条項は、投稿時点の法令に基づいています。